Después de dos semanas y media de irse para abajo, el precio en Nueva York parece haber hecho un nuevo giro el pasado viernes, con un aumento de 5.10 centavos, cerrando en 188.05.

La Federación Nacional de Cafeteros FNC reportó un descenso de las exportaciones de 15% a 719,000 sacos en abril, lo que es un importante factor de fortalecimiento del precio de café en Nueva York, ya que Colombia es el segundo país en importancia en la producción y la exportación de café Arábica, detrás de Brasil, y que tiene rato de tener problemas con la producción.

Otros factores de apoyo para el alza del precio fueron la reducción de los inventarios certificados en Nueva York y el fortalecimiento del real brasileño ante el dólar. También influye el exceso de lluvias en Brasil, que evita que los productores entren al campo y que cause retraso en la cosecha. Parte de los productores comenzó a cosechar el café aún no maduro por el temor de que muchos granos van a caer.

El precio de Robusta en la bolsa de Londres cerró viernes con una ganancia de 59 dólares en 2,471 por tonelada, un nivel no visto desde finales de diciembre 2021, cuando llegó hasta 2,498. A un lado tenemos un incremento de las exportaciones en Vietnam en 1.8% comparado con el año pasado y un aumento de los inventarios certificados en la bolsa de Londres al nivel más alto en 5 meses. Al otro lado el pronóstico para la cosecha en Indonesia es una reducción de la producción de 2-2.5 millones de sacos, debido a lluvias excesivas. Vietnam es el primer productor de Robusta en el mundo, Indonesia el número tres, detrás de Brasil.

Regresando a la perspectiva de un Elliot wave, que tocamos en el blog el 24 de abril Cambio de sentimiento. Si se considera 204.90 la culminación de la segunda ola de impulso, la baja de 181.10 el jueves podría haber concluido la segunda ola correctiva y el alza del viernes el inicio de la tercera ola de impulso, que proyectaría a 210-220 centavos, como se puede apreciar en el gráfico diario. Veremos en las próximas semanas si eso se hace efectivo, o si hay otros factores que cortan esa tendencia.

Coincidiría también con las tendencias a largo plazo. A un lado tenemos la tendencia bajista a mediano-largo plazo, que inició a finales agosto del año pasado arriba de 240 centavos y que proyectaba a caer debajo de 170-180 centavos. En las últimas semanas la proyección se ha corregido a 200 centavos y de ahí para abajo.

Al otro lado tenemos la tendencia alcista que comenzó a principios de enero de este año en 142 centavos, que proyecta un ancho de banda de 40 centavos hacia 170-180 centavos en la parte inferior y 210-220 centavos en la parte superior. Para eso tendrá que romper las resistencias de 194.15 y 204.90.

Para entender cuál de las 2 tendencias podría prevalecer en los próximos días, nos puede ayudar analizar las señales de compra y de venta, cuando el promedio móvil exponencial de 8 días cruza el promedio móvil simple de 20 días, que es el eje en la Banda de Bollinger.

El primero de mayo el gráfico diario dio una señal de venta (precio puede bajar), porque el promedio exponencial de 8 días cruzó por debajo del promedio móvil simple de 20 días. Solo unos días después, el pasado viernes, el gráfico de 4 horas dio señal de compra (precio puede subir) y el de 5 horas está a punto de hacerlo. Se tendrá que confirmar en el gráfico diario en los próximos días.

El reporte de Commitment of Traders refleja que en la quincena los fondos habían reducido su posición neta larga en 3,061 contratos a 17,201 martes 2 de mayo. Con la subida del precio el viernes, se puede esperar que hayan agregado nuevos largos y que estén por encima de 20 mil contratos netos largos otra vez, apoyando el alza del precio. Lo veremos el viernes en el nuevo CoT report.

Hay retraso en el levantamiento de la cosecha de café en Brasil y el foco ha estado más en la situación den Colombia en los últimos días. La FNC publicó datos que preocupan: la producción de abril fue de 566 mil sacos, 25% menos que en abril 2022, y las exportaciones de abril bajaron a 719 mil sacos, 15% menos que en abril 2022.

Colombia está por tercer año consecutivo viendo bajar la producción. Antes producía un promedio de 14 millones de sacos, pero la cosecha pasada bajó a 11.7 millones y en el año calendario 2022 11.1 millones. A este ritmo el año cafetero va a terminar con una producción de 10 millones de sacos y algunos analistas pronostican una cosecha de solo 9 millones.

Colombia exportaba un promedio de 12.8 millones de sacos, pero la temporada pasada bajó a 11.9 millones. Para mantener el volumen de exportación y cubrir el consumo doméstico de alrededor de 2 millones, se ha tenido que importar hasta 2 millones de sacos en los últimos años. Si el pronóstico se cristaliza en 9-10 millones de producción, van a faltar 4-5 millones de sacos para mantener las exportaciones y no perder mercado, pero ya no se va a sostener que todo es “café de Colombia”.

Según FNC la baja se debe a lluvias excesivas y menores niveles de fertilización, pero parece que hay más factores que influyen. Las lluvias excesivas están ligadas a La Niña, un fenómeno que está desapareciendo después de 3 años de causar daños. Pero con eso no se va a recuperar la producción de café en Colombia automáticamente. Según otras fuentes de las 850 mil hectáreas con café se debería de renovar al menos unas 85 mil al año, pero en los últimos 3 años se ha renovado un promedio de 45 mil hectáreas no más. Los cafetales se han estado envejeciendo y con eso la productividad se ha bajado. Superar eso va a costar varios años.

La última vez que Colombia tuvo problemas tan fuertes con el clima y con la renovación de cafetales fue en 2008/09, cuando la producción bajó a un promedio de 8 millones de sacos y se tardó 6 años para recuperar. Debido a la escasez, los diferenciales se dispararon hasta +100 en su momento, cosa que no se está viendo (todavía) en este momento. En aquel entonces no se esperaba una baja tan fuerte en la producción, no había tanto café de otros orígenes para sustituir a Colombia y los diferenciales estaban muy bajos; 2008/09 comenzó con +10 para Excelso.

Ahora los problemas con la producción son más conocidos, hay más alternativas para sustituir el café y los diferenciales son más altos (Excelso llegó hasta +80 en 2022 y se cotiza ahora en +40/+45), pero sin duda la situación de Colombia va a tener impacto en el mercado (orígenes, precios, diferenciales) y va a tomar tiempo antes de regularizarse.

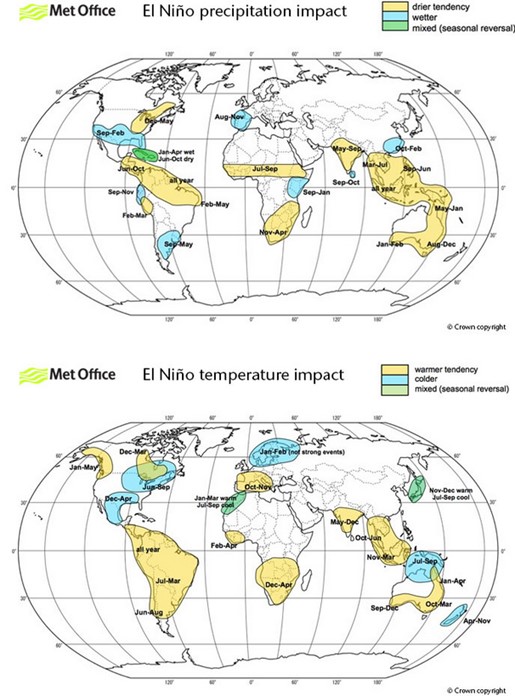

Después de 3 años La Niña está de salida pero modelos climatológicas alertan sobre un “super El Niño”; hay 62% de probabilidad que se va formando a partir de mayo – julio y que alcance su mayor fuerza en otoño de este año. Los modelos tienden a exagerar el impacto de ese tipo de fenómeno, pero aún con menos fuerza puede tener consecuencias severas a nivel mundial: altas temperaturas, lluvias / sequías severas, muchos fuertes huracanes, etc.

Las temperaturas durante La Niña saliente han sido más altas que las de los últimos 3 El Niño, donde El Niño normalmente tiene temperaturas más altas. 2016 fue el año más caliente desde que se comenzó a llevar registros en 1880 y según Naciones Unidas hay 93% de probabilidad que antes de 2026 se va a establecer un nuevo récord. Ese año podría ser 2023, en abril el promedio de las temperaturas del agua en los océanos ya había alcanzado 21.1 grados Celsius, contra 21 grados en 2016. Hay temperaturas y sequías extremas para esta época en el sur de Europa y el occidente de Canadá en este momento.

Jos Algra es consultor internacional con 40 años de experiencia en café y trabajar con organizaciones de productores

0 Comentarios