Después de la formación de la bandera después del rally de 5-6 de mayo dio lugar a otro aumento del precio, pero topó en 153.70, para bajarse los siguientes días y cerrar en 150.10 el viernes.

Con un poco de fantasía se puede ver de nuevo una bandera en formación, aunque no llegó a tocar 155 y sin la misma fuerza de la anterior. Al otro lado, considerando que sería la tercera bandera seguida y tomando en cuenta la posición de los fondos, la intención de estos últimos está clara: siguen apostando a un aumento del precio. Sin embargo, en las últimas 4 semanas solo han agregado 1,781 contratos para una posición neta larga de 35,346. Si se repite el patrón de la bandera, podríamos ver de nuevo un intento de superar los 155 centavos, pero entrar a los 160 parece difícil.

Son movimientos especulativos sobre un panorama de oferta y demanda no muy claro y que no ha cambiado en las últimas semanas. Tenemos más elementos de análisis ahora para las perspectivas de la producción en muchos países con los reportes de USDA FAS que salieron esta semana, pero las perspectivas de la demanda siguen siendo inseguras.

Hay muchos factores que considerar, pero la lógica de los movimientos especulativos nos dice que si no sube, baja y el precio de Nueva York puede regresar a los 140 centavos o menos.

Soportes: 147.5, 144.6, 139.6, 135.5, 130.8, 122.5 y 119.9. Resistencias: 155.4, 165.5, 175 y 185.

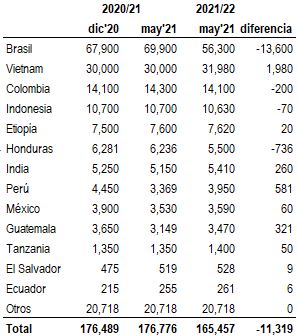

El servicio de exterior del departamento de Agricultura de Estados Unidos FAS USDA va a publicar el 18 de junio su informe semestral sobre oferta y demanda mundial de café en el ciclo 2021/22. La semana pasado ha comenzado a publicar informes parciales, que incluye las perspectivas en los 10 principales países productores (solo falta Uganda con 4.8 millones de sacos), más otros 3 (Tanzania, El Salvador y Ecuador). Los 13 países representan el 88% de la producción mundial, por lo que podemos hacer un buen pronóstico de la producción con estos reportes.

Los datos para la temporada 2020/21 fueron ajustados. Así la estimación de cosecha para Brasil subió 2 millones de sacos a 69.9 millones, Perú bajó más de 1.1 millones, México 370 mil y Guatemala 500 mil, para mencionar los principales. En el balance, sin embargo, sale el mismo volumen total de cerca de 177 millones de sacos, 8 millones más que la las cifras que da la OIC. El consumo fue estimado en 165.5 millones hace 6 meses, resultando un excedente de 11.5 millones de sacos.

El pronóstico para 2021/22 es una baja en la oferta de 11.4 millones de sacos. Los principales cambios son Brasil (13.6 millones), Vietnam, Honduras, Perú y Guatemala. El consumo en estos países subirá en 736 mil sacos, principalmente en Brasil e Indonesia (juntos +600 mil).

La gran incógnita es cuénto va a subir la demanda en los principales países consumidores. Ahora que se están reactivando las economías y se están reabriendo las cafeterías, etc., qué impacto va a tener sobre el consumo. Antes del COVID-19 había un crecimiento promedio de 2% al año. Si eso se retoma en 2021/22, tendremos un consumo de 168.7 millones de sacos y un déficit de 3.2 millones según estas cifras. Si también se repone la baja del consumo en 2019/20 (2 millones según FAS USDA) y además se recupera el crecimiento perdido el año pasado, tendríamos un déficit de entre 6 y 9 millones de sacos.

Con inventarios estimados en unos 40 millones, no va a haber escasez de café, pero el panorama se verá muy distinto y se puede esperar un precio más alto. Si el déficit se queda en unos 3 millones de sacos, no se espera mucho cambio en el nivel del precio.

Sobre la situación en Brasil por la sequía ya se ha reportado mucho, también en estos blogs, pero la baja de 13.6 millones de sacos (¡casi la producción anual de Colombia!) es enorme. Cabe mencionar que el personal de FAS USDA no hizo el recorrido por las zonas productoras esta vez, sino se basó solo en información de terceros. Veamos qué resalta en los reportes sobre los otros países:

El aumento de la producción en Vietnam, en casi 2 millones a 31 millones de sacos, se debe sobre todo al buen tiempo. La falta de contenedores más el bloqueo del canal de Súez en marzo han bajado las exportaciones en el primer semestre del ciclo 2020/21 a 11 millones de sacos, el nivel más bajo en 10 años. Vietnam tiene además problemas de competir con el conilón (robusta) de Brasil, que se ofrece a fuertes descuentos.

Se espera que Vietnam va a terminar este ciclo con 23.7 millones de sacos exportados, 3 millones menos que el pronóstico anterior. Para 2021/22 se pronostica un aumento a 25.9 millones. Como consecuencia Vietnam va a quedarse con inventarios mucho más altos, este ciclo con 7.2 millones de sacos y en 2021/22 con un stock de 9.6 millones.

Colombia ha mantenido la producción alreador de 14 millones de sacos y se espera lo mismo en 2021/22. El tiempo ha sido favorable y el precio al productor atractivo por los altos diferenciales y la devaluación del peso. La falta de mano de obra que se esperaba el año pasado, por las medidas contra el COVID-19, no se dio.

El crecimiento de las exportaciones (8.7% de octubre a abril) se ha estancado ahora que se están bloqueando las carreteras y el acceso a las trilladoras y los puertos. Las protestas contra las políticas de gobierno comenzaron a finales de abril y continuan.

La economía se contrajo 6.8% por el impacto de COVID-19, pero no ha afectado el consumo. Al contrario, superó el pronóstico en 100 mil sacos a 2 millones. Para 2021/22 se espera otro aumento de 100 mil sacos. Las importaciones han subido a 1.4 millones de sacos, para el consumo interno y para reexportaciones (soluble).

La producción de café en Indonesia se mantiene en 10.7 millones de sacos, 88% robusta. Una nueva generación de productores jóvenes, que tienen más preparación, está aumentando la productividad, que es muy baja. La pregunta es si con el tiempo se van a quedar en el campo o van a migrar a las ciudades, como puchos.

El consumo doméstico había alcanzado 4.9 millones de sacos, pero se cayó a 4.45 millones debido a la pandemia. Para la nueva temporada se pronostica una recuperación a 4.7 millones de sacos. Las importaciones de café verde para consumo interno han bajado de 900 mil sacos hace 4 años a 200 mil en 2020/21.

La producción de café en Honduras alcanzó 7.5 millones de sacos entre 2016/17 y 2018/19, pero desde entonces han habido problemas. La reducción de 12% de 6.2 a 5.5 millones de sacos en 2021/22 se debe al resurgimiento de la roya y el menor uso de fertilizantes. Los huracanes Eta e Iota tuvieron poco impacto inmediato en la producción, pero afectaron mucho la infraestructura y las exportaciones. COVID-19 agravó la situación.

La roya fue detectada en 5 departamentos en diciembre 2020, con una incidencia de 15-25% y tiene que ver con el alto nivel de humedad comparado con los últimos 2 años y el surgimiento de 16 cepas nuevas de roya que atacan variedades consideradas resistentes hasta ahora.

La reducción del uso de fertilizantes tiene que ver con el bajo precio y la falta de crédito para los pequeños productores, que representan el 50% de la producción del país.

Las exportaciones van a bajar de 5.6 millones de sacos en este ciclo a 5 millones en 2021/22. Honduras se va a quedar con 1.1 millones de sacos en existencia, debido a la reducción de la demanda en Europa. La venta de cafés certificados creció de 1 millón de sacos en 2014/15 a 3 millones en 2019/20, 54% del total, bajo 22 programas y certificaciones distintos. El contrabando de café a países vecinos es estimado en 300 mil sacos.

El consumo doméstico se estima en 2.39 kg per cápita, para un total de 370 mil sacos. El mayor crecimiento se da en las cafeterías que ahora hay en todas partes (centros comerciales, gasolineras, etc.) entre jóvenes, que son mayoría en el país. El acceso gratis a internet en las cafeterías es un factor importante para los jóvenes.

FAS USDA ha bajado considerablemente sus estimaciones de las últimas 2 cosechas de Perú, de 4.6 a 3.9 millones de sacos en 2019/20 y de 4.5 a 3.4 millones en 2020/21.

La baja en los 2 años anteriores se debe a los bajos precios que redujo el uso de fertilizantes, un ataque de broca en 2020, los estragos de la roya, que después de 6 años se siguen sintiendo, y la falta de mano de obra por lo que no se pudo cosechar todo. Los productores llevan 3 cosechas, con precios debajo de los costos de producción. En 2020/21 precio promedio al productor fue 1.56 $/kg y el costo 2.20 $/kg.

Para 2021/22 espera un repunte de 17% a 4 millones de sacos, gracias a condiciones climáticas favorables y un mejor precio que aumentará el uso de fertilizantes.

Las exportaciones van a aumentar 16% de 3.3 a 3.9 millones de sacos. Los prijnciples destinos son Estados Unidos (25%), Alemania (21%), Colombia (11%) y Bélgica (8%).

El consumo doméstico ha duplicado en los últimos 5 años a 225 mil sacos, sobre todo entre jóvenes en las ciudades, pero sigue bajo con 650 gramos per cápita, comparado con 2 kg en Colombia y 4 kg en Brasil.

Perú cuenta con 90 mil hectáreas certificadas orgánico y es uno de los principales productores de todo tipo de café certificado. Mucho se ha avanzando también en el tema de calidad en que se ha ganado importantes premios, incluyendo primeros lugares en SCA.

La estimación de la producción de café en México en 2020/21 se bajó de 3.9 a 3.53 millones de sacos. Para 2021/22 se espera un ligero aumento a 3.59 millones. México tiene problemas con el cambio climático y La Niña, causando sequía y alterando la época de cosecha. Además faltó mano de obra para levantar la cosecha en Chiapas, el principal estado productor con el 40% de la producción nacional. 35% es café de calidad, cultivado arriba ded 900 msnm, el resto es de zonas bajas.

La renovación de cafetales con variedades resistentes a la roya no avanza bien. El 90% de los productores son pequeños con menos de 2 ha, 65% indígenas, que carecen de financiamiento, asistencia técnica, apoyo para mercadeo y reciben precios bajos por su café. La productividad es baja con un promedio de 5.6 sacos/ha (7.3 qq/ha) y más baja en café orgánico que en convencional.

México está exportando 1.85 millones de sacos de café verde y 1.1 millones de café tostado y soluble. Importa 2 millones de sacos, en su mayoría para ser reexportados como soluble. El consumo doméstico no subió a 2.7 millones en 2020/21 como se había pronosticado, sino quedó en 2.6 millones por el impacto del COVID-19 y se mantendrá en ese nivel en 2021/22.

La estimación de cosecha 2020/21 de Guatemala se ajustó de 3.65 millones de sacos a 3.15 millones. En 2021/22 se espera una recuperación a 3.47 millones. La estimación de las exportaciones 2020/21 se ajustó 500 mil sacos de 3.4 a 2.9 millones, que va a subir a 3.2 millones en la próxima cosecha.

La baja en la producción se dio por el impacto de los huracanes Eta e Iota, que afectaron 10,500 ha, y por la falta de mano de obra (sobre todo en Huehuetenango y Jalapa) por las restricciones impuestas por la pandemia.

Los productores están lidiando con altos costos y bajos precios y en ciertas regiones se está sustituyendo café por otros cultivos. Los costos varían entre 219 y 258 dólares por quintal en promedio. Los rendimientos varían de 8 qq/ha a 30 qq/ha (6-23 sacos/ha) según región.

El consumo bajó 38% de 678 mil sacos en 2019/20 a 490 mil en 2021/22 y se va a recuperar a 563 mil en 2021/22 se espera. La baja se debe al cierre de cafeterías, restaurantes etc. por COVID-19. La campaña de vacunación sufre un serio retraso, con solo el 1% de la población vacunado en mayo. Esto retrasa una mayor recuperación de la economía y del consumo.

Starbucks espera abrir todas sus cafeterías en Estados Unidos antes de fin de mes. Actualmente tiene 60% de las cafeterías abiertas.

0 Comentarios