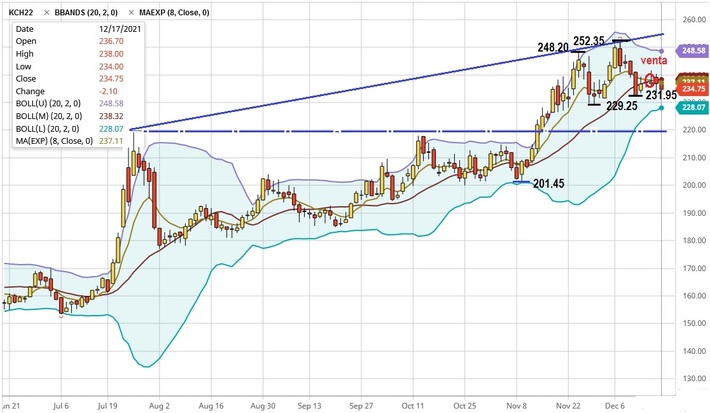

En la quincena el precio de café en la bolsa de Nueva York rompió la barrera de 250 centavos, tocando un máximo de 252.35, el precio más alto en 10 años. Después bajó más de 20 centavos hasta 231.95, para cerrar el viernes en 234.75 centavos.

Miércoles 15 el gráfico diario dio una señal de venta al cruzar el promedio móvil exponencial de 8 días por debajo del promedio móvil simple de 20 días. Esto probablemente implica que va rumbo al pido de 230 centavos, probando los soportes de 231.95 y 229.25-229.65.

La formación del precio todavía sigue la proyección del triángulo ascendente, que se comenzó a formar desde las heladas en Brasil en julio, y es posible que vuelva a tomar el rumbo al norte, arriba de 250 centavos.

Las bolsas de Nueva York y de Londres siguen invertidas, con posiciones cercanas arriba de posiciones en el futuro, reflejando los problemas a corto plazo con la oferta, que tienen que resolverse en los próximos meses.

Soportes: 231.95, 229.25, 219.5 (area de ruptura y soporte), 210 y 201.45. Resistencias: 248.20, 252.35 y ¿?.

FAS USDA publicó su informe semi-anual de oferta y demanda de café Coffee: World Markets and Trade. Ya habíamos analizado las cifras de Brasil, Vietnam, Colombia, Indonesia e India de los GAIN reports en los blogs anteriores. La tendencia prevista se confirma en este nuevo informe: la producción va a bajar 8.5 millones de sacos de 176 millones en 2020/21 a 167.5 millones en 2021/22. Se debe principalmente a la baja en Brasil (-13.6 millones).

Otros países compensan en parte, con un aumento de 5.1 millones de sacos: Vietnam +2.1 millones a 31.1 millones, Centroamérica y México +700 mil a 19.4 millones, Colombia +400 mil a 13.8 millones e India +300 mil a 5.5 millones, para mencionar los principales.

El consumo aumentará de 163.4 a 164.9 millones de sacos, por lo que sigue habiendo un excedente (2.6 millones), pero mucho menos que la cosecha pasada (12.6 millones). Sin embargo, los problemas con la logística siguen causando problemas y las exportaciones bajarán de 144.1 a 136.3 millones, una baja de 7.8 millones de sacos (incluye re-exportaciones).

Esto se hace sentir en los países consumidores y da un soporte sostenido al precio de café. Según un artículo de Maja Wallengren en Spilling The Beans, los inventarios en los países consumidores han bajado 3.6 millones de sacos en el último año: Europa -2.1 millones, Estados Unidos -1.2 millones y Japón -300 mil. Los inventarios certificados de la bolsa de Nueva York han bajado 600 mil sacos de 2.2 millones en junio-agosto a 1.6 millones en noviembre.

CONAB ha aumentado su estimación de cosecha 2021/22 en Brasil 800 mil sacos de 46.9 a 47.7 millones, contra 63 millones en 2020/21. Arábigo baja 35.5%, robusta sube 16.8%. Se dice que hay mucho café en bodega de la cosecha anterior, pero las exportaciones están bajando por los problemas con los contenedores. Las exportaciones de café en noviembre bajaron a 2.9 millones de sacos según Cecafé, contra 4.8 millones en noviembre del año pasado, una baja de 39%.

Mientras estoy terminando de escribir est blog, el precio de café en la bolsa de Nueva York se está desplomando, igual que casi todos los mercados financieros. La principal razón parece ser el temor por el impacto de la nueva variante de COVID-19 Omicron va a tener en la economía.

Se teme por un worst case scenario (el peor escenario) con una nueva ola de contagios que va a ser peor que las anteriores, afectando inclusive los que se han vacunado dos veces. Omicron surgió en Sudáfrica, se puso una nueva chaqueta que el cuerpo no reconoce fácilmente y se está haciendo la predominante en cosa de semanas, donde Delta tardó meses. En los países del norte se está desatando una carrera entre Omicron y la aplicación de un booster (refuerzo), una tercera vacuna para aumentar los anticuerpos entre los vacunados.

Mientras gran parte de la población en el sur no ha recibido ninguna vacuna. Sobre todo en África: Tanzania 2.6%, Nigeria 3.9% (¡214 millones de habitantes!), Etiopía 7.8%, Kenia 10%. Esto forma el principal riesgo a mediano plazo: una fuente de nuevas mutaciones que se puede dispersar igual que el Omicron.

El enfoque está en mitigar el impacto a corto plazo, lo que hace falta es una visión a largo plazo qué hacer con este virus (y los que surgirán en el futuro), porque igual que la roya, COVID no se va y tendremos que aprender a convivir con el virus.

0 Comentarios