El precio de café en Nueva York ha bajado más de 17 centavos desde que alcanzó su mayor cotización en 4 años y medio con 168.65 centavos el primero de junio. Viernes el precio se recuperó un poco, cerrando en 151.35.

Desde el 15 de junio el gráfico diario está en señal de venta, que proyecta a 148.50 en primera instancia y en las próximas 2-3 semanas podría acercarse a los 140 centavos, antes de volver a agarrar impulso. Además, nos estamos acercando al First Notice Day (primer día de noticias) el martes 22 de junio, cuando comunmente hay presión sobre el precio por las fijaciones de contratos a última hora desde origen.

Presión sobre el precio por las lluvias en Brasil, el aumento de los inventarios en Estados Unidos y en la bolsa de Nueva York y el reinicio de las exportaciones en Colombia. Soporte por la recuperación del real ante el dólar.

Especuladores han estado vendiendo, pero hicieron cobertura de cortos antes de entrar al fin de semana. Tostadores han estado comprando cuando el precio bajó a 150. Los productores en Brasil se abstuvieron de vender, esperando mejor precio y mejor tipo de cambio, los diferenciales se pudieron más firmes. No se ha publicado este viernes el Commitment of Traders Report del martes 15 de junio, para analizar más en detalle la posición de los fondos y de los comerciantes. El 18 de junio (Juneteenth) fue declarado por el gobierno de Biden día feriado federal para conmemorar el fin de la esclavitud en 1865; en muchos estados ya lo era.

La candela del viernes parece un dragonfly doji (doji libélula) o un spinning top (candela con peonza giratoria, un poco más de distancia entre apertura y cierre que el dragonfly). Esta figura significa una indecisión, en este caso si la tendencia bajista continua o se va a invertir en una tendencia alcista. Especuladores bajaron el precio durante el día, pero otros lograron volverlo a subir, para cerrar en casi el mismo precio.

La proyección del garfio de Andrew (Andrew’s pitchfork) es completamente neutral, con soporte en 145.8 y resistencias en 157.3 y 168.6, el límite inferior del Bollinger Band puede comenzar a dar un poco de apoyo, pero falta llenar primero una brecha (gap) entre 148.85 y 149.30, que puede presionar el precio temporalmente.

Veremos lunes – martes si se confirma un cambio de tendencia o si el precio sigue bajando. El principal soporte en que fijarse en este momento es 145.8.

Soportes: 149.15, 145.8, 141.5, 132.75 y 124.5. Resistencias: 157.3, 163.5, 165.1, 168.65, 175 y 185.

Los países que en el hemisferio norte tienen un buen avance con sus campañas de vacunación y están flexibilizando las medidas contra COVID-19, generando una aceleración del crecimiento económico. Esto está fomentando la inflación y los diferentes bancos centrales comienzan a aumentar la tasa de interés, o lo están anunciando o se está rumoreando que lo van a anunciar, un mercado movido por susurros. El dinero va a dejar de ser casi gratis y eso va a tener impacto en la economía mundial y también en los precios de las materias primas.

Al otro lado tenemos la sequía en Brasil, que parece extender su impacto en café hasta el ciclo 2022/23, pero que también afecta la producción de azúcar, naranja, y otros productos y que puede afectar la generación de energía eléctrica. Tenemos a la Niña, que está entrando en su segundo año y que puede afectar la producción de café y de otros cultivos. Y hasta se está hablando que el nuevo ciclo solar puede afectar los cultivos a nivel mundial en los próximos años. Todos motivos que pueden hacer incrementar los precios de las materias primas.

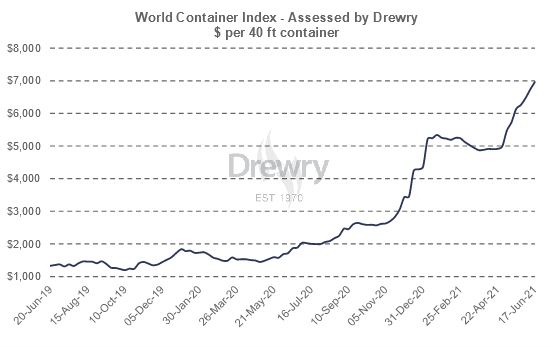

Mientras el consumo de café se está recuperando con la reapertura de los negocios como las cafeterías y se espera un déficit en el ciclo 2021/22. Los problemas con la logística continúan, con reprogramación de embarques constantemente en los principales países productores. El Índice Mundial del Precio del Contenedor subió 20% en mayo y estuvo a casi 7 mil dólares por contenedor de 40 pies al 17 de junio.

Las exportaciones de Brasil cayeron 20% en mayo en comparación con el año pasado a 2.6 millones de sacos, las de Vietnam 17% a 2.2 millones y las de Colombia 52% a 427 mil sacos.

Lo último tiene que ver con el bloqueo de las carreteras desde el 28 de abril. Se han levantado los bloqueos, pero van a tardar semanas y hasta meses para recuperar el volumen de exportación. Los puertos de Cartagena y Santa Marta están atascados. El de Buenaventura, por donde sale el 70% de las exportaciones de café, está funcionando normalmente ahora, pero los camiones tienen que esperar hasta 15 días para ser descargados.

Hay suficiente café en los países consumidores (entre 27 y 30 millones de sacos se estima) y con calidades estándares no habrá problemas, pero ciertos tipos de café se van a escasear. Costa Rica aumentó las exportaciones 11% en mayo a 160 mil sacos, pero el acumulado de la cosecha de 696 mil sacos es 17% menos que el año pasado. El rezago en Honduras es 7% con 3.9 millones de sacos de octubre a mayo.

FAS USDA pospuso la publicación del balance semestral de oferta y demanda de café del 18 al 21 de junio por el nuevo día feriado. Mientras ha publicado un reporte sobre la situación en Kenia, que con un promedio de 700 mil sacos es un jugador menor a nivel mundial. El pronóstico parcial de FAS USDA es una reducción de la oferta de 11.1 millones de sacos en el ciclo 2021/22.

Rabobank ya presentó su análisis de oferta & demanda en su segundo informe trimestral del año. El principal cambio con el informe anterior es que aumentó su estimación de cosecha 2020/21 de 174.5 a 179.2 millones de sacos, sobre todo por haber ajustado la estimación de cosecha en Brasil de 67.5 a 72 millones de sacos. La estimación de la demanda se aumenta ligeramenta a 164.8 millones y resulta un excedente de 14.5 millones de sacos.

Para 2021/22 el pronóstico de Rabobank es un volumen de producción de 165.2 millones de sacos y un crecimiento del consumo a 168.8 millones, dejando un déficit de 3.5 millones. El balance acumulado de oferta y demanda en 7 ciclos es un excedente de 19 millones de sacos, según las cifras de Rabobank. El mercado poco reacciona ante estas cifras, porque han sido absorbidas en el precio desde el año pasado y hay optimismo sobre el crecimiento de la demanda en el futuro.

El G7, el grupo de las 7 economías más grandes de occidente, ha acordado donar mil millones de dosis de vacuna contra COVID-19 a los países más pobres. La demanda se estima en 11 mil millones y puede durar hasta 2023 cuando toda la población mundial haya sido vacunada. Mientras se corre el riesgo de que se desarrolle una nueva mutación que ponga en riesgo los programas de vacunación.

Inglaterra, uno de los países con más avance en la vacunación y que estaba a punto de eliminar todas las medidas contra el virus, lo ha tenido que posponer por 1 mes debido a la nueva variante Delta (se ha optado por ese término neutral para no apuntar con el dedo a algún país por ser causa de una nueva mutación, como el corona hindú en este caso).

0 Comentarios