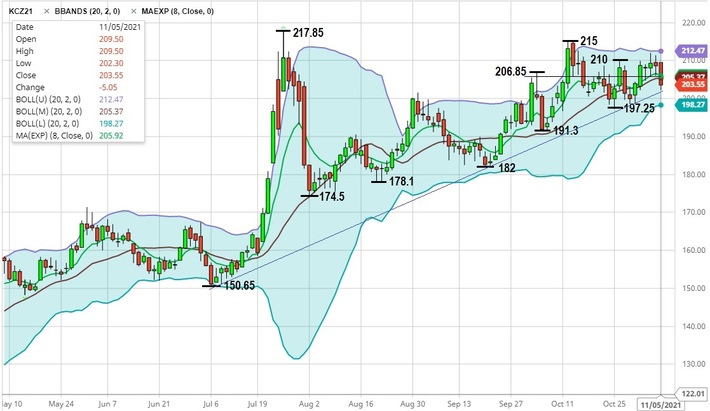

El precio de café en la bolsa de Nueva York subió hasta 212 centavos en la semana. Viernes el precio se tumbó 5.05 centavos para cerrar en 203.55.

Sigue la guerra de las noticias sobre café: Después de la preocupación sobre el suministro en 2022 por la sequía y las heladas en Brasil, que hicieron subir el precio, buenas lluvias en Minas Gérais y pronósticos más favorables para la cosecha 2022/23 en Brasil, que hicieron cambiar el sentimiento en la bolsa y bajar el precio.

El gráfico diario está a punto de dar una señal de venta, lo que podría indicar una mayor baja del precio en el corto plazo, si se confirma en los próximos días, pero la tendencia a mediano plazo sigue ascendente y se puede esperar nuevos intentos de superar los 210 centavos y tratar de llegar a 220.

Soportes: 202 (tendencia), 191.3, 182, 178.1 y 174.5. Resistencias: 205 (eje), 206.85, 210, 215, 217.85 y 220.

Los fondos siguen apostando a un mayor aumento del precio, aunque han bajado su posición neta larga casi 2,500 contratos a 42,864.

ECOM, en una entrevista de Jorge Esteve el viernes, se declaró optimista en cuanto a las perspectivas de cosecha 2022/23 en Brasil y espera un aumento de 54.7 millones de sacos esta cosecha hasta 66 millones en la cosecha que viene. Desde septiembre las lluvias han estado por encima del promedio y se espera un boost en la producción de robusta y con nuevas plantaciones. ECOM suele estar entre las fuentes con los pronósticos más altos.

El banco Itaú BBA estima las pérdidas por sequía y heladas en entre 8 y 12 millones de sacos, por lo que la cosecha 2022/23 no va a producir su potencial volumen récord y se espera una producción de entre 60 y 64 millones de sacos.

Brasil consume un promedio de 23 millones de sacos y ha exportado un promedio de 43.2 millones de sacos en los últimos 3 años. Eso significa una demanda total anual de más de 66 millones de sacos. La producción esta cosecha se estima en un promedio de 52.5 millones. Si tomamos 62 millones de sacos para 2022/23, la oferta en 2 años sería casi 115 millones de sacos, o un promedio de 57 millones al año, un déficit de 10 millones en 2 años. Desconocemos las existencias (¡hasta la fecha CONAB no ha publicado los datos de los stock en Brasil al 31 de marzo!), pero parecen estar bajas.

No hay otro país productor con la capacidad de llenar ese déficit en la oferta. Esto implica que los tostadores van a depender de los inventarios en los países consumidores en 2022 para garantizar el abastecimiento.

Los stock siguen bajando a nivel mundial. Los inventarios certificados de la bolsa de Nueva York han bajado más de 300 mil sacos a 1.9 millones de junio a octubre y los de Londres casi 700 mil sacos desde mayo a 1.9 millones en octubre. En Estados Unidos los inventarios de café verde han bajado más de 100 mil sacos en septiembre a 6 millones, contra 6.4 millones en septiembre 2020. Los inventarios en Europa han bajado 200 mil sacos a 14.1 millones en agosto, contra 15.4 millones en agosto 2020. Por todo, los inventarios en los países consumidores bajaron 2 millones de sacos a 27 millones, comparado con los 29 millones hace un año.

29 millones de sacos parece mucho, pero se consume en 2-3 meses y aquí se acumulan las cosas: El mayor consumo se da en los países en el norte, 85 millones de sacos. La época de mayor consumo se da en invierno, que va de noviembre-diciembre a febrero-marzo. La producción de muchos países, como México y Centroamérica. llega demasiado tarde para satisfacer esa demanda. Brasil tiene un gran déficit esta cosecha y el suministro en 2022/23 va a ser insuficiente también.

A esto se sobrepone el factor psicológico: Cuando el mercado comienza a olfatear que puede haber una escasez en el futuro cercano, comienza a especular y se disparan los precios. Lo mismo pasa al revés, si se asienta la idea de que habrá suficiente suministro hasta la siguiente la cosecha en Brasil, los fondos liquidan sus posiciones largas y el precio se desinfla rápidamente. Todo depende de cómo se estima el balance de oferta y demanda en el futuro y en eso influye mucho el desenvolvimiento de las exportaciones, más que las cifras de producción.

Cifras preliminares de Cecafé muestran que las exportaciones de Brasil en octubre cayeron debajo de los 3 millones de sacos, contra 4.5 millones en octubre 2020, una baja de 34%. No obstante los buenos precios, los productores no están muy anuentes a seguir vendiendo y los problemas con la falta de contenedores continúan.

Muchos productores brasileños han vendido a futuro, han fijado los precios de los contratos y ahora, con el aumento de los precios y de los costos, están incumpliendo los contratos. Muchos piden que se postergue la entrega a la próxima cosecha en 2022.

Los grandes exportadores estarían demandando cientos de productores por incumplimiento de contratos. En el caso de ED&F Man – Volcafé se habla de 5% de los contratos. Si eso es representativo, se trataría de unos 2 millones de sacos que están en juego y que se tienen que descontar de la oferta, si el problema sigue. Antes ya reportamos un problema similar en Colombia, con el incumplimiento de contratos por 1 millón de sacos (El Gran Default).

La industria de torrefacción brasileña está dejando de comprar café ante los altos precios, por lo que los precios internos para cafés inferiores y conilón (robusta) se han caído desde la segunda quincena de octubre. Esto se refleja también en los diferenciales para estos cafés, que se están ablandando.

Las exportaciones de Vietnam de enero a octubre han bajado 5.1% a 21.2 millones de sacos, principalmente por la falta de contenedores, aunque las tarifas spot para el transporte marítimo se han consolidado últimamente, indicando que poco a poco el problema de escasez de contenedores se está resolviendo.

La Federación Nacional de Cafeteros FNC de Colombia reporta una baja de 6% en las exportaciones de octubre a 986 mil sacos. Su pronóstico para la cosecha 2021/22 lo bajó de 14 millones de sacos a entre 13 y 13.5 millones. Se espera exceso de lluvias por el fenómeno de La Niña, que se prolongará al menos hasta febrero y que afectará los rendimientos. Las importaciones de café de Brasil en Colombia siguen aumentando, de 794 mil sacos en 2020 a 814 mil sacos en lo que va del año, según cifras de Cecafé.

La guerra entre el gobierno central de Etiopía y los rebeldes de Tigray del TPLF en el norte parece enrumbarse a una guerra civil a nivel nacional, ahora que se han juntado 9 grupos de diferentes regiones y que van marchando sobre la capital Adis Ababa. El café se concentra más en el sur y la cosecha, que está comenzando, parece no haber sido afectado hasta el momento, pero que puede encontrar problemas serios. Etiopía, cuna del café arábigo, produce 7.6 millones de sacos al año y consume 3.5 millones.

Se ha actualizado la Guía de Transacciones de Cafés Especiales 2020, agregando información de unos 1,500 contratos más. El análisis y las conclusiones no cambian, pero la versión revisada presenta información adicional con mayor detalle, como la mediana de precios, volúmenes y taza por país. Es información muy útil para elaborar una estrategia de ventas para cafés diferenciados y para la negociación de contratos y precios.

Información interesante también en el Algrano roaster market report 2021. Contiene información sobre el tipo de café que los compradores buscan, su percepción del precio (qué es barato o caro), de qué forma comunicarse mejor entre origen y comprador y las tendencias que los compradores ven.

0 Comentarios