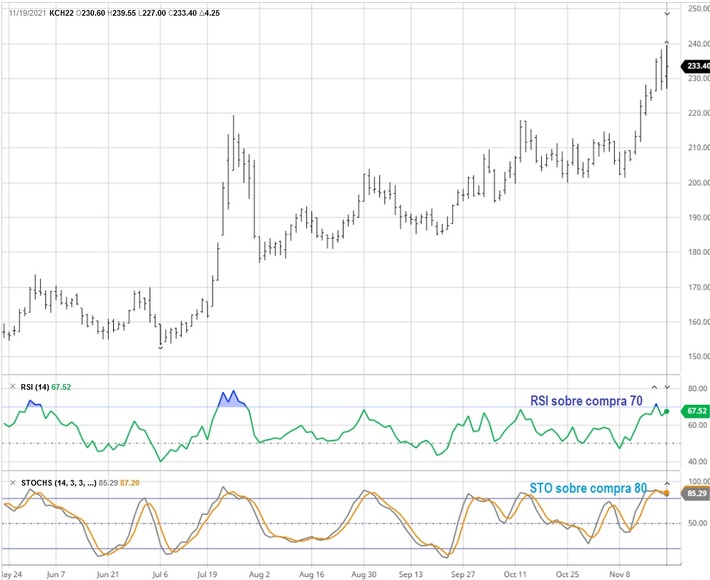

Posición marzo en la bolsa de Nueva York subió 4.25 centavos para cerrar en 233.40, el nivel más alto en casi 10 años. Se superó el vavlor máximo de 229 centavos alcanzado en 2014 y ahora nos tenemos que fijar en los precios de 2011, para encontrar alguna referencia. En abril mayo 2011 el precio superó los 300 centavos durante unos días. La pregunta es si las condiciones de entonces son comparables con las de ahora

Soportes: 219.5 (area de ruptura y soporte), 191.3, 182, 178.1 y 174.5. Resistencias: 239.55 ¿250? ¿300?

Pocas referencias recientes entonces y tenemos que adivinar prácticamente hasta dónde el precio puede subir. De los pocos analistas que se ha visto en estos días, el único con algún análisis sostenido ha sido Nagual en Coffee Traders Forum haciendo uso del Ascending Triangle, como he explicado en mi blog del 7 de noviembre, que proyecta el precio a 250 centavos. Durante los días posteriores el análisis de Nagual parece encontrar confirmación en el movimiento del precio.

Uno pensaría que con estos precios el mercado tiene que estar sobre comprado y efectivamente el estochástico STO está arriba de la línea de 80 y el Relative Strength Index RSI arriba de la línea de 70, medidos en el corto plazo. Sin embargo, si uno los mide a 14 días, el STO sigue arriba de 80 pero el RSI cae debajo de 70. Es por eso que Nagual opina que los fondos van a seguir comprando con la meta de llevar el precio a 242 y posiblemente 250, el nivel de proyección del triángulo ascendente.

El RSI y estocástico son unos de los mejores indicadores para identificar situaciones de sobre-compra o sobre-venta que podrían dar lugar a corrección (puede bajar) / retracción (puede subir). Para RSI las líneas de sobre compra y sobre venta son 70 y 30, para el estocástico 80 y 20.

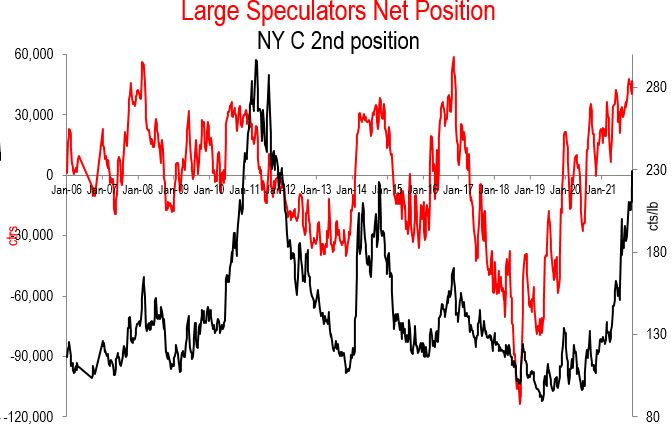

Otro factor que nos puede ayudar a analizar el posible rumbo del precio es el Commitment of Traders COT, según el último reporte cortado al martes 16 de noviembre. En el gráfico abajo se puede observar como ha estado subiendo la posición neta larga (apuesta al alza del precio) de los grandes especuladores, llegando a uno de sus niveles más altos con 46,585 contratos (equivalente a 13.2 millones de sacos virtuales que se agregan a las compras en físico).

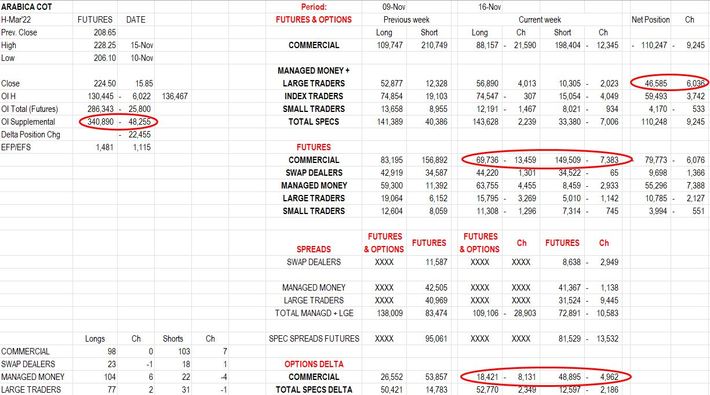

El interés abierto ha bajado 48,255 contratos a 340,890 (futuros y opciones combinados), en parte por el vencimiento el viernes 14 de noviembre de las opciones contra posición diciembre, pero los comerciantes están bajando también sus posiciones largas (-13,459) y cortas (-7,383) en futuro. Parece indicar que tostadores y productores / exportadores han estado fijando contratos a estos niveles de precio, antes de que subiera más (el precio subió más de 20 puntos en esta semana).

(con el diseño de Tango en Coffee Traders Forum)

También puede ser un indicador que los comerciantes están llegando al límite de su liquidez financiera y buscan como bajar sus posiciones abiertas, que requieren mucho financiamiento por los margin calls (depósitos adicionales en la cuenta por variación en el precio en la bolsa). Si no los pagan, se les liquida la posición y están expuestos a los riesgos del precio.

Se escucha que traders están imponiendo cláusulas en sus contratos que no se puede fijar más de 3 meses y hasta no más de 30 días antes del embarque. El no poder fijar contratos en el momento de acopiar o comprar café implica un alto riesgo para el productor / exportador, si no hacen sus propias coberturas o tienen que fijar mucho dinero en la cuenta en la bolsa para cubrirse.

El precio de arábica en Nueva York ha aumentado mucho más que el precio de robusta en Londres. Arbitraje entre Nueva York y Londres llegó el viernes a 135 centavos. Eso hacer muy atractivo a los tostadores cambiar sus mezclas y usar más robusta para bajar el costo.

Los costos de transporte comenzaron a bajar. El World Container Index subió de menos de 2 mil dólares por contenedor de 40 pies antes de la pandemia, a más de 10 mil este año, pero últimamente está bajando. Jueves 18 de noviembre estuvo en 9,145 dólares.

El pronóstico de la cosecha 2022/23 en Brasil según Rabobank es un aumento de 12%, de 56.7 a 63.5 millones de sacos.

El barter ratio en Brasil (la cantidad de sacos de café que se necesita para compra una tonelada de fertilizantes) ha subido de 3.2 hace un año a 4.3 al inicio de noviembre, un deterioro de 35%. De la misma manera los costos de la mano de obra en Vietnam han aumentado 150% comparado con la cosecha pasada y en Colombia los costos de producción incrementaron 30% por el alza de los insumos y los costos de exportación aumentaron 70% por los problemas logísticos. Quiere decir que buena parte del alto precio para el productor se esfuma por el incremento de los costos.

FAS USDA ha comenzado a publicar sus informes semestrales sobre oferta y demanda de café. Esta semana salieron los reportes de Colombia, Vietnam e India.

La estimación de cosecha 2020/21 en Colombia se bajó de 14.3 a 13.4 millones de sacos, por problemas en la cadena de suministro y mal tiempo. El pronóstico para 2021/22 se bajó de 14.1 a 13.8 millones de sacos, por las fuertes lluvias que se espera con La Niña.

La producción en Vietnam aumentará de 29 millones en 2020/21 a 31.1 millones en 2021/22. Las exportaciones iban a alcanzar 25.6 millones pero bajaron a 24.8 millones y el pronóstico baja de 28.8 millones a 25.8 millones de sacos en esta nueva cosecha, por los continuos problemas de falta de contenedores y los altos costos de transporte. Una baja de las exportaciones en 2 ciclos por un total de 3.8 millones de sacos.

FAS USDA pronostica un aumento en la producción de café en India de 5.2 millones de sacos en 2020/21 a 5.5 millones de sacos en 2021/22. Sin embargo, la Asociación de Plantadores de Karnataka, que representa el 80% de los productores del país, espera una reducción de la producción por las continuas lluvias que afectan los rendimientos, 30% en arábica y 20% en robusta.

Cecafé reporta que Brasil acumula 3.7 millones de sacos que se dejó de exportar por la falta de contenedores y los problemas continúan. A esto se agrega el incumplimiento de contratos por productores. Brasil exportó en octubre 3.4 millones de sacos, 7% más que en septiembre, pero 24% menos que en octubre 2020.

Archer Consulting dice que las exportaciones de Brasil podrían bajar a 21 millones de sacos, una reducción de 55%. Los pronósticos de producción y exportación en Brasil de Archer Consulting suelen ser muy conservadores.

Ante las bajas en la producción y/o la exportación en los principales países productores, los inventarios en los países consumidores siguen bajando. CONAB sigue sin publicar los datos de los inventarios en Brasil al 31 de marzo, un reporte que normalmente sale en julio.

Según el reporte de FAS USDA Brasil iba a terminar la cosecha 2020/21 con inventarios finales de solo 4 millones de sacos y bajar a 1.5 millones en 2021/22. Sin embargo, no sería la primera vez que en Brasil abran unas cuantas bodegas para sacar millones de sacos más, como pasó en 2014, cuando según CONAB había menos de 17 millones de sacos en inventario, pero en realidad cerca del doble, según mis cálculos y Brasil exportó un récord 36.4 millones de sacos en plena sequía.

0 Comentarios