El rally iniciado el 25 de mayo elevó precio en la bolsa de Nueva York hasta 242 centavos, para a partir de allí iniciar el descenso. La caída del precio el viernes fue la más fuerte con 5.75 centavos y el precio de café cerró en 228.90. Como principal culpable podemos señalar a la preocupación por una posible recesión en Estados Unidos, a que se agregó una fuerte apreciación del dólar, que hizo bajar los precios de las materias primas sobre toda la línea con excepción de los energéticos.

Técnicamente el mercado de Nueva York está en señal de compra todavía y los fondos han agregado posiciones larga y reducido posiciones cortas, para un aumento de su posición neta corta en 7,448 contratos en la quincena para un total de 25.618. Sin duda desde el corte del martes han bajado esa posición larga.

22 de junio es First Notice Day, se tiene que fijar los contratos contra julio antes y tradicionalmente eso genera una congestión por los vendedores que esperan hasta el último con fijar, esperando un mejor precio, causando lo contrario.

Soportes: 226.35 (eje), 212.7, 209.65-209.95 y 202.3. Resistencias: 229.9-230.4, 237.7, 243.9 y 258.8.

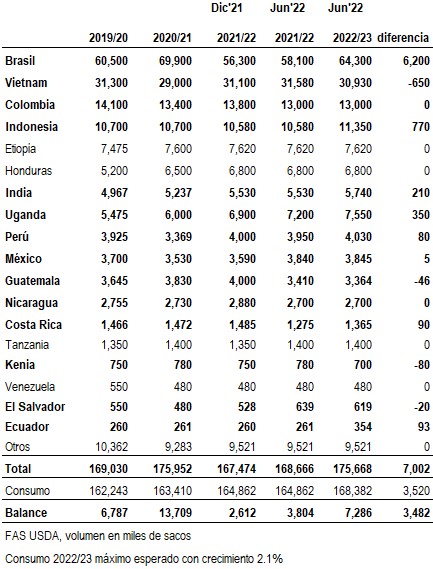

FAS USDA, el servicio de exterior del Departamento de Agricultura de Estados Unidos, ha publicado más reportes anuales de oferta y demanda de café en la temporada 2022/23 que incluyen Brasil, Vietnam, India, Guatemala y México. En total se ha publicado reportes sobre 14 países. Ya hemos analizado los reportes de 7 países en blogs anteriores. Falta información de una serie de países productores importantes como Etiopía y Honduras, pero ya nos podemos formar una idea del balance de oferta y demanda a nivel global.

La estimación de cosecha 2021/22 se corrigió hacia arriba con 1.2 millones de sacos a 168.7 millones. Para 2022/23 FAS USDA pronostica un aumento de 7 millones de sacos en los 14 países, en un 89% debido al aumento de la producción en Brasil con 6.2 millones de sacos. La cifra para arábica se corrigió de 35 a 36.4 millones en 2021/22 y aumentará a 41.5 millones en 2022/23. La de robusta se corrigió de 21.3 a 21.7 millones y aumentará a 22.8 millones.

La producción en Vietnam baja con 650 mil, Indonesia lo compensa con un aumento de 770 mil e India y Uganda contribuyen al aumento de la oferta con 210 respectivamente 350 mil sacos.

El consumo en 2021/22 se estimaba en 164.9 millones de sacos, según el balance global publicado en diciembre pasado. Antes de la pandemia el consumo crecía con un promedio anual de poco más de 2%. Tomando en cuenta la situación económica actual y el impacto de la guerra en Ucrania, se puede esperar que eso será el máximo en crecimiento que se puede esperar en la próxima cosecha, totalizando un poco más de 168 millones de sacos. Resultará un excedente de 7-7.5 millones de sacos y se terminará la relativa escasez de café, sobre todo en arábica, que mantiene el precio alto desde julio 2021. Con estas cifras, desde el punto de vista de los fundamentos de oferta y demanda, se puede esperar que el precio va a bajar en los próximos meses.

Cabe mencionar que los pronósticos de producción de FAS USDA siempre están en la parte alta. La OIC se ubica generalmente en el otro extremo y estima que la cosecha 2021/22 va a terminar con un déficit de 3.1 millones de sacos (producción 167.2 millones, consumo 170.3 millones) contra un superávit de 3.8 millones según FAS USDA.

Pero la sensación de escasez no ha desaparecido del mercado todavía. Por lo pronto los precios en la bolsa de Nueva York siguen invertidos por falta de café a corto plazo y las exportaciones de mayo desde Brasil se estancaron en 2.8 millones de sacos (incluyendo café soluble y tostado), igual que en abril. Con un mes que falta para concluir el ciclo, Brasil se va a quedar en un total de 38.5 millones de sacos exportados parece, contra 45.7 millones la cosecha pasada.

Vietnam exportó 2.3 millones de sacos en mayo, 11.5% menos que en abril, y el acumulado de 8 meses de este ciclo son 19,8 millones de sacos exportados, 2.6 millones o 15.3% menos que el ciclo pasado. Colombia parece bajar 2 millones de sacos a 12 millones esta cosecha y Honduras 1 millón a 5 millones. Así que el cambio en el sentimiento en el mercado y con eso la tendencia del precio va a dilatar un rato todavía se puede esperar, además no hemos salido de la época de heladas en Brasil que cambiaría todo el panorama de ocurrirse.

0 Comentarios