El precio de café en la bolsa de café en Nueva York se acercó de nuevo a los 175 centavos, pero cerró el viernes 30 de diciembre a la baja en 167.30. Ya son 2 meses que no se sake de la banda de 154-175. Está en la parte superior de la banda y con una señal de compra, pero no ha podido romper la resistencia de 175.

FAS USDA, el servicio de exterior del departamento de agricultura de Estados Unidos, en su reporte semestral del 20 de diciembre, redujo su pronóstico de producción de café en la cosecha 2022/23 y aumentó su pronóstico de consumo, lo que favoreció el precio, ayudado por la falta de lluvia en los principales estados productores de café en Brasil.

Sin embargo, jueves y viernes prevaleció el pesimismo en la bolsa. Amplia disponibilidad de café en combinación con el poco crecimiento del consumo en los últimos años y dudas sobre las perspectivas en el futuro próximo, hicieron bajar el precio.

Hoy 2 de enero las bolsas de Nueva York y de Londeres están cerradas.

Soportes: 166.25 (eje),160 y 154. Resistencias: 175, 178.2 y 188.5.

Los fondos continúan liquidando posiciones cortas y agregando posiciones largas, con que han reducido su posición neta corta nuevamente en la quincena, esta vez con 4,864 contratos a 15,626, En 4 semanas han bajado la posición neta corta con 9,274 contratos, lo que reduce la presión a la baja sobre el precio de café.

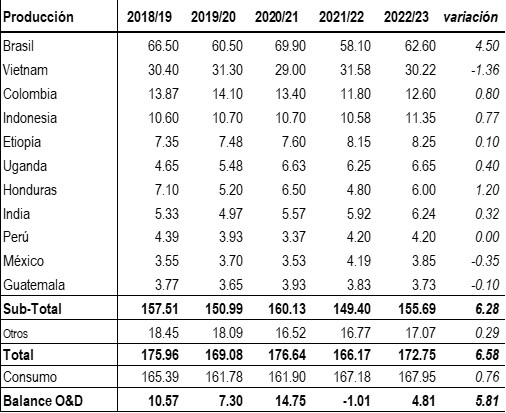

El 20 de diciembre FAS USDA sacó su informe semestral de oferta y demanda mundial de café. En el blog del 5 de diciembre ya analizamos los pronósticos parciales para los principales países productores: Brasil, Vietnam, Colombia e Indonesia. El pronóstico de la producción mundial en el ciclo 2022/23 se bajó de 175 millones de sacos según el informe de junio a 172.8 millones y el del consumo se aumentó de 167 a 167.9 millones de sacos. Con esto el excedente de esta cosecha se reduce de 7.9 a 4.8 millones de sacos, contra un déficit de 1 millón de sacos en 2021/22.

Este ajuste del pronóstico es favorable para el precio en el corto plazo, pero también descubre la mayor debilidad en la oferta y demanda de café en este momento: el consumo. Durante los 2 años de COVID el consumo bajó 2.2% a 161.8-161.9 millones de sacos. La temporada pasada se recuperó a 167.2 millones, pero el pronóstico para el aumento del consumo en esta cosecha es apenas 760 mil sacos, menos del 0.5%, contra un crecimiento promedio de 2.1% antes de COVID. El débil crecimiento y las dudas sobre las perspectivas en 2023 pesan sobre el mercado.

Un dato que llama la atención en el informe son los inventarios de café. Según FAS USDA se van a aumentar de 32.6 millones de sacos al inicio de esta cosecha a 34.1 millones al final. En el pasado hemos analizado la incoherencia en los datos de oferta, demanda e inventarios, tanto de FAS USDA como de la OIC. Sumando el inventario inicial y la producción y restando el consumo sobre una serie de temporadas, las cifras sobre el inventario final son inconsistentes.

El dato contrasta también mucho con él de Rabobank, que presenté en el blog del 18 de diciembre. Según Rabobank el ciclo 2022/23 comienza con un inventario de 68.3 millones y terminará con 67.9 millones de sacos. Es el doble de lo que indica FAS USDA y eso hace una diferencia tremenda en el impacto que los inventarios tienen en la formación del precio.

La principal diferencia está en los inventarios en los países productores y en Brasil en particular. Según FAS USDA Brasil comenzó este ciclo con solo 540 mil sacos en bodega y terminará con 4.1 millones. Son cifras imposibles, con esos inventarios Brasil no podría sostener el ritmo de exportaciones que tiene, con un promedio de 3.3 millones de sacos al mes, y cubrir un déficit de casi 14 millones en los últimos 2 ciclos.

Las exportaciones de café de Vietnam de enero a diciembre 2022 aumentaron 10.1% a 28.7 millones de sacos, según la oficina general de estadísticas. Aún así los inventarios certificados de la bolsa de Londres siguen bajando, a 6,426 lotes o menos de 1.1 millones de sacos el viernes 30 de diciembre. Es el nivel más bajo desde junio 2014.

Los inventarios certificados en la bolsa de Nueva York al contrario están subiendo, de 383 mil sacos a principios de noviembre (el nivel más bajo desde abril 1999) a 815 mil sacos el pasado viernes 30 de diciembre.

La diferencia se nota en la variación del precio entre ambos mercados. El precio en Nueva York bajó 31.5% desde su nivel más alto en febrero 2022, el precio en Londres bajó 17.5% en el mismo lapso del tiempo.

0 Comentarios