Efectivamente hubo cambio de tendencia, anunciado por el dragonfly doji (doji libélula), como habíamos previsto en el blog de 20 de junio. El precio subió 15 centavos hasta un máximo de 164.65 centavos. El mercado todavía está en modo de compra, pero llevamos 4 días de bajas y el gráfico diario empezó a dar una señal de venta el viernes, cuando posición septiembre cerró en 153.05.

Rumores sobre heladas en Brasil ayudaron a hacer subir el precio más de lo esperado, pero no se han reportado daños importantes al café y el precio volvió a bajar. Sigue la posibilidad de una helada en zonas cafetaleras, pero si no se da el precio puede bajar más. Presión adicional sobre el precio por la recuperación del dólar ante el real brasileño.

En el patrón de precio en el gráfico de precios se puede detectar un Elliot wave, una teoría desarrollada en los años 30 del siglo pasado. Basándose en la psicología de masas, Ralph Elliot observó que el comportamiento de los especuladores tiene un patrón cíclico de olas y fractales (comprobados científicamente en los años 50) que se repite infinidad de veces en todas las dimensiones de tiempo: primero un patrón dominante de 5 olas, seguido por un patrón de corrección de 3 olas. En una tendencia en alza 3 olas de impulso (1, 3, 5 en el gráfico) con 2 olas correctivas (2, 4) y luego 2 olas correctivas (A, C) con una ola de impulso (B). En una tendencia a la baja la alternancia de las olas es al revés.

En la sequencia actual, que comenzó el primero de abril en 124.50, estaríamos en la ola correctiva C, que se proyecta debajo de 150. Si le agregamos el Andrew’s pitchfork, que ahora apunta hacia abajo, podría bajar hasta el soporte cerca de 140, si no hay helada. Vamos a ver si después retoma su tendencia alcista.

Soportes: 149.05-149.55, 145.8, 141.5, 132.75 y 124.5. Resistencias: 157.3, 164.65, 168.65, 175 y 185.

El reporte de Commitment of Traders COT del martes 29 de junio muestra que hace 15 días los fondos bajaron su posición neta 8,242 contratos a 26,461 neto largo, con que hicieron bajar el precio de 165 a 150 centavos. La semana pasada aumentaron su posición de nuevo con 5,054 contratos, entre venta de cortos y nuevos largos, a 31,515 neto largo y el precio subió de nuevo a casi 165 centavos, al son de los rumores sobre heladas en Brasil entre otros. Desde el 29 de junio el precio ha bajado casi 10 centavos, lo que vamos a ver reflejado en el reporte COT de esta semana.

Cifras preliminares de Cecafé enseñan que Brasil sigue teniendo problemas con la falta de contenedores para exportar café. Las exportaciones de junio totalizaron 2.6 millones de sacos, igual que en mayo, contra 3.1 millones en junio 2020, una baja de 15%. Con esto termina la temporada de Brasil, con un total provisional de 45,1 millones de sacos exportados, 36.7 millones de arábigo, 4.6 millones de robusta y 3.8 millones de café tostado y soluble. Es un nuevo récord, 12.1% más que el ciclo pasado.

Según una encuesta realizada por Montesanto Tavares, habían 19.4 millones de sacos de arábigo y 3.7 millones de robusta para un inventario total de 23.1 millones de sacos al 30 de abril en las bodegas de Brasil. Con un pronóstico de 53.2 millones de sacos de producción en promedio para la cosecha 2021/22, la oferta total sería 76.3 millones de sacos, suficiente para satisfacer la demana, estimada en cerca de 68 millones de sacos entre exportación y consumo doméstico.

Vietnam también sigue teniendo problemas con la falta de contenedores. Las exportaciones de café en junio bajaron 13.9% comparado con 2020 a 2.17 millones de sacos y el acumulado de los primeros nueve meses de la temporada desde octubre son 18.45 millones de sacos, una baja de 16.8% comparado con 2020.

El flujo de café en Colombia se ha normalizado, pero se va a necesitar al menos 2 meses para recuperar el volumen perdido. Honduras es el que más ha aprovechado la baja de las en Colombia. Las exportaciones hondureñas crecieron 28.4% a 828 mil sacos en junio. Costa Rica está recuperando volumen por falta de contenedores en meses pasados y aumentó sus exportaciones en junio en 13.9% comparado con junio 2020. En Guatemala poco moviemiento y poco ánimo todavía para comenzar con las ofertas para la nueva cosecha. En Perú el negocio es lento y los precios locales siguen altos, sobre todo para café certificado.

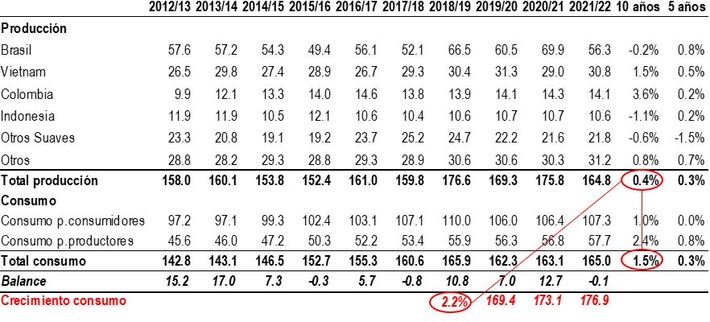

FAS USDA publicó su balance semestral de oferta y demanda de café a nivel mundial 2021/22 con retraso el 21 de junio. Ya hicimos comentarios sobre los reportes parciales por país en el blog del 5 de junio. El pronóstico de la producción es una baja de 11 millones de sacos a 164.8 millones y un aumento del consumo de 163.1 a 165 millones, con que oferta y demanda estarán en balance.

Todavía no se recupera el consumo al nivel pre COVID-19, que llegó a 165.9 millones de sacos en 2018/19. En los 7 años anteriores, el consumo creció en promedio 2.2% al año, pero por la pandemia se bajó a un promedio de 1.5%, 1.0% en los países consumidores y 2.4% en los países productores. Si hubiera seguido creciendo 2.2% en las últimas 2 cosechas y siguiera en esta que viene, estaríamos hablando de un consumo de 176.9 millones de sacos en 2021/22 y tendríamos un déficit de 15 millones de sacos, un panorama muy diferente.

Se nota también que existe una sobreoferta estructural, 7 entre 10 años sobra café según FAS USDA y el acumulado es 74.5 millones de sacos, una cifra poco creíble e incoherente si la juntamos con los inventarios iniciales (25.7 milliones de sacos en 2012/13) y finales (39.9 millones en 2020/21, 32 millones en 2021/22).

La producción tiene fuertes fluctuaciones y produce excedentes con frecuencia, pero el crecimiento promedio en 10 años es apenas 0.4%, contra un crecimiento de la demanda de 1.5%, con todo y el impacto de COVID-19. Si oferta y demanda siguen creciendo a este ritmo, tendremos un déficit estructural de café a mediano plazo.

Rabobank ha publicado también una pronóstico actualizado de oferta y demanda en 2021/22 en su último informe trimestral. Con un consumo de 168.8 millones de sacos y una producción de 165.2 millones, habrá un déficit de 3.6 millones en la próxima cosecha. La tabla resume el balance de oferta y demanda en los 7 años a 2021/22, con un balance acumulado de un excedente de 19.1 millones, que parece más creíble.

0 Comentarios