La semana ha sido una de extremos en la bolsa de café en Nueva York. Lunes el precio bajó inicialmente hasta 154.55 por noticias favorables sobre buenas lluvias en Minas Gerais, el principal estado productor de café en Brasil. Luego subió sobre la especulación de que la Companhia Nacional de Abastecimento de Brasil CONAB iba a reducir su estimación de cosecha, debido al mal tiempo, cerrando con una ganancia de 8.90 centavos en 167.05.

El precio siguió subiendo durante la semana, pero el viernes ocurrió lo contrario del lunes. Primero el precio subió hasta 173.80, para luego desplomarse 7.35 centavos y cerrar en 164.40. CONAB, en vez de bajar su estimación de cosecha en Brasil, lo aumentó. Cecafé reportó un aumento de las exportaciones de café de Brasil en noviembre de 35% comparado con noviembre 2021.

Los inventarios de café verde en Estado Unidos aumentaron a 6.4 millones de sacos, 9.4% más que en noviembre del año pasado. Los inventarios certificados de la bolsa de Nueva York subieron a 754 mil sacos el viernes, contra 383 mil sacos a principios de noviembre.

Lunes el gráfico diario dio una señal de compra, pero luego reflejó que el mercados llegó a sobrecomprado y el viernes estuvo a punto de dar señal de venta. El precio se mueve en una banda estrecha de 20 centavos entre 154 y 174 centavos y no hay claridad hacia dónde se va a salir de la banda: hacia arriba o hacia abajo.

Soportes: 160 y 154. Resistencias: 164-164.4 (eje), 174.35, 178.2 y 188.5.

Los fondos han reducido su posición neta corta en 4,410 contratos a 20,490 la semana pasada y probablemente un poco más después de martes, con que la presión sobre el precio se reduce.

En mayo CONAB pronosticó una producción de 53.4 millones de sacos en esta cosecha 2022/23. En septiembre lo ajustó a 50.4 millones por condiciones climáticas adversas y ahora en diciembre lo aumentó a 50.9 millones, 32.7 millones de arábica y 18.2 millones de conilón (robusta). El promedio de las estimaciones de cosecha es de 58.3 millones de sacos, 37.5 millones de arábica y 20.8 millones de conilón. Es un aumento de 6.4 millones comparado con los 51.9 millones de sacos en la cosecha 2021/22. Aunque es temprano, ya hay algunos pronósticos para el ciclo 2023/24, con un promedio de 62 millones de sacos.

Martes Cecafé reportó un aumento a 4.3 millones de sacos en las exportaciones de café de Brasil en noviembre, un aumento de 35% comparado con noviembre 2021, Las exportaciones de conilón bajaron a menos de 100 mil sacos. El total exportado de enero a noviembre son 36.7 millones de sacos, contra 36.6 millones el año pasado. El total del año calendario se proyecta a más de 40 millones de sacos, igual que en 2021.

Junto con el consumo doméstico de 21.5-22 millones de sacos, la demanda total anda por los 62 millones de sacos, lo que impica un déficit de casi 14 millones de sacos en los últimos dos ciclos, si estas cifras son correctas (ver los comentarios más adelante).

La oficina de estadística generales de Vietnam reportó jueves que las exportaciones entre enero y noviembre sumaron 26.3 millones de sacos, un incremento de 13.4% comparado con el año pasado.

La Federación Nacional de Cafeteros FNC de Colombia reportó el lunes que las exportaciones del mes de noviembre cayeron 25% comparado con noviembre 2021 a 854 mil sacos. El acumulado de los últimos 12 meses está 8% o 1 millón de sacos debajo del nivel de hace un año, con 11.5 millones.

Los inventarios de café verde en Estado Unidos aumentaron a 6.4 millones de sacos, 9.4% más que en noviembre del año pasado. Los inventarios certificados de la bolsa de Nueva York subieron a 754 mil sacos el viernes, contra 383 mil sacos a principios de noviembre. Los stock certificados de la bolsa de Londres bajaron a 1.2 millones de sacos el viernes 16 de diciembre, contra 1.5 millones al inicio de noviembre.

Al 31 de octubre había un estimado de 27 millones de sacos en los países consumidores, más unos 3 millones en tránsito y en bodegas privadas de tostadores da un total de unos 30 millones de sacos.

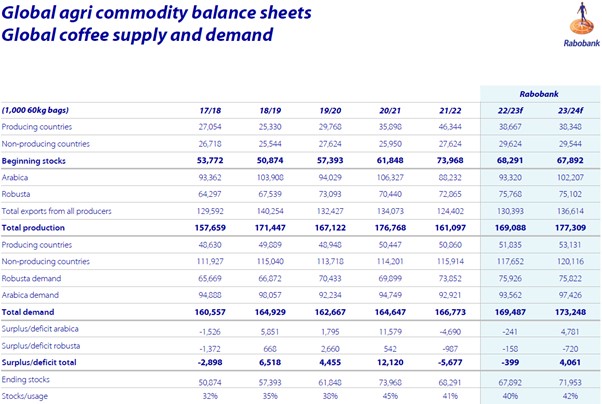

Coincide con los datos de Rabobank que en su reporte de las perspectivas para 2023 estima que había 29.6 millones de sacos al inicio del ciclo 2022/23. Los inventarios en los países productores los estima en 38.7 millones, para un inventario total de 68.3 millones de sacos.

El volumen en los países productores es muy alto y debe estar en gran parte en bodegas en Brasil. CONAB tiene 2 años de no publicar datos sobre stock privados de café. Si juntamos esto con los datos de la producción, las exportaciones y de consumo doméstico, la producción en Brasil ha de haber sido muy superior a lo reportado, sobre todo que los datos conservadores de CONAB.

Varias fuentes han señalado que la producción en Brasil en 2020/21 superó los 70 millones de sacos, 72 millones según Rabobank contra 67.8 millones según el promedio de las estimaciones, pero también en las otras cosechas y no hubo un déficit tan grande en Brasil.

El balance de oferta y demanda a nivel mundial para la temporada 2022/23 refleja un pequeño déficit de 400 mil sacos en los datos de Rabobank, que se convierte en un excedente de 4 millones en el ciclo siguiente. Basado en este balance, Rabobank pronostica un precio promedio en la bolsa de Nueva York de 183 centavos en el primer trimestre 2023 y que baja a 178 centavos en el tercer trimestre.

Martes 20 de diciembre a las 15.00 hora de Washington el servicio exterior del departamento de agricultura de Estados Unidos FAS USDA va a publicar su informe semestral de oferta y demanda de café. A ver qué perspectiva nos da.

0 Comentarios